Запас финансовой прочности является важным показателем динамичной и перспективной деятельности предприятия. По сути - это критической точка, определяющая кризисный объем производства.

Запас финансовой прочности предприятия определяется разностью между объемом выпуска продукции по факту и объемом выпуска в безубыточной точке.

Обычно высчитывается процент запаса прочности по отношению к фактическому объему выпускаемой продукции. По результату выясняется, насколько возможно уменьшить выпуск и

При исследовании финансового состояния и рентабельности предприятия необходимо знать запас финансовой устойчивости (безубыточная зона). Если определить фирмы, то запас устойчивости рассчитать не составит труда.

Краткая инструкция по определению запаса финансовой устойчивости. Первый способ

1. Важно определить, насколько необходимо сократить выпуск продукции, чтобы не понести убытков. Данная величина выражается в разнице между объемом реализации продукции по плану и безубыточной точкой. По этому показателю видно, насколько не должны сокращаться объемы производства. По показателю планового объема реализации вычисляются риски или потери, которые относятся к затратам на производство.

2. Финансовая прочность вычисляется в ценовом выражении по формуле:

Объем реализации по плану * хР: в числовом выражении - х, Р - цена одного изделия.

Второй способ. Выручка предприятия - порог рентабельности - это ещё один путь расчета запаса прочности.

Третий способ. Можно установить запас финансовой прочности еще и другим методом. Он определяется по показателю между реальным производством и порогом рентабельности. Для этого высчитывается значение разности выручки предприятия и рентабельностью.

Значение расчета финансовой прочности:

1. Риск потерь предприятия будет меньше при более высоком показателе финансовой прочности.

2. Запас финансовой прочности точно указывает на устойчивость предприятия или фирмы. Его расчет дает возможность определить и оценить реальность сокращения от реализации продукции, учитывая точку безубыточности.

3. По показателю порога рентабельности можно видеть выручку, при которой компания не понесёт убытков, но и прибыли не будет. По этим показателям определяются финансовые затраты на производство без учета прибыли.

Чтобы была полная картина запаса прочности предприятия, нужно провести анализ разности между и производства. Затем скорректировать запас финансовой прочности с учетом фирмы. После этого желательно рассчитать маржинальную и прибыль от реализации.

Определяется по значению разницы выручки от реализованной продукции и суммой переменных затрат в отношении всего производимого объема.

Прибыль от реализации выражается разностью выручки и суммой постоянных затрат всего производственного объема.

Необходимо помнить: одним из признаков финансовой неустойчивости предприятия является резкое сокращение объема запасов.

Такой показатель, как порог рентабельности, точно указывает на практике на условия прекращения производства, если фирма не окупает своих затрат. Можно определить, как максимально увеличить прибыль рациональными способами при данных показателях компании, сократив затраты на производство в той или иной области.

Предпринимателям необходимо придерживаться следующего правила:

Выручка должна превышать порог рентабельности, а товаров должно быть произведено больше их порогового значения. В таком случае будет гарантировано происходить рост прибыли.

Запас финансовой прочности - это разница между фактическим объемом продаж и объемом продаж, соответствующим точке безубыточности.

Определение и анализ запаса финансовой прочности производится в программе ФинЭкАнализ в блоке Анализ движения денежных средств .

Запас финансовой прочности формула

Запас финансовой прочности показывает , насколько предприятие может сократить объем продаж, прежде чем понесет убытки.

Страница была полезной?

Еще найдено про запас финансовой прочности

- Использование операционного рычага для определения финансовой устойчивости и риска На основе приведенных показателей рассчитаем прибыль порог рентабельности запас финансовой прочности и силу воздействия операционного рычага Нижняя граница рентабельности предприятия характеризуется точкой безубыточности

- Многопродуктовая точка безубыточности Рис 1. Графический способ определения многопродуктовой точки безубыточности Запас финансовой прочности 17 400 12 104 5 296 тыс руб Результаты расчетов представлены в

- Маржинальный анализ в планировании хозяйственной деятельности Традиционно считается если запас финансовой прочности у предприятия меньше 10% производственный риск является высоким Следовательно операционный леверидж должен

- Управление ассортиментом и прибылью на основе маржинального анализа Сравним безубыточный объем продаж с фактический и определим запас финансовой прочности предприятия в кг и тыс руб Таблица 5. Расчет запаса финансовой прочности

- Анализ безубыточности производственного процесса предприятия Точка безубыточности тыс руб 355,2 195,8 52,1 49,7 36,1 689 Запас финансовой прочности кг 519,8 566,7 268,6 119 94,5 3925 Запас финансовой прочности тыс руб

- Финансовая безопасность компании: аналитический аспект Приведем обоснование их включения Запас финансовой прочности ЗФП равен разнице между фактическим объемом продаж Вфакт и критическим Вкр Он

- Маржинальный анализ финансовых результатов от продажи продукции в ОАО «Чишминское» республики Башкортостан Критическая точка объема продаж п 5 п 4 3212530,0 3062022,0 3203413,0 -9 118,0 7.Запас финансовой прочности п 1-п б 2 241 067,0 3 794 348,0 3 744 393,0

- Формирование производственной программы машиностроительного предприятия на основе операционного анализа Величина обратная силе воздействия операционного рычага представляет собой запас финансовой прочности Он находится также как разница между выручкой от реализации и порогом рентабельности

- Эффект операционного рычага в системе маржинального анализа ЗФП запас финансовой прочности ПР порог рентабельности ОР операционный рычаг П эксплуатационная прибыль Р эксплуатационные расходы

- Финансовый потенциал предприятия: понятие, сущность, методы измерения Эти потоки являются подсистемами финансовой системы предприятия причем цели каждой из них как правило совпадают с общей целью финансовой системы рост финансового потенциала развитие предприятия рост устойчивости финансовой системы и др Финансовый потенциал предприятия создаваемый в Финансовый потенциал предприятия создаваемый в процессе формирования финансовых ресурсов за счет доходов предприятия можно измерять общеизвестным показателем - запасом финансовой прочности но с некоторым уточнением его экономической интерпретации Запас финансовой прочности может быть

- Повышение результативности предпринимательской деятельности машиностроительных предприятий региона на основе операционного анализа прибыли Основными элементами операционного анализа выступают пороговые значения показателей деятельности предприятия критический объем производства точка безубыточности порог рентабельности отношение постоянных расходов к доле маржинального дохода в выручке от продаж запас финансовой прочности разница между выручкой от продаж и порогом рентабельности Для предприятия очень важен

- Сопряженный эффект операционно-финансового левериджа в управлении финансовым состоянием организации Чтобы определить запас финансовой прочности АО Тандер необходимо рассчитать порог рентабельности Данный показатель нужен для того чтобы

- Операционный, финансовый и налоговый леверидж: трактовка и соотношение Традиционно считается что запас финансовой прочности должен быть более 10% следовательно операционный леверидж должен быть ограничен 10, в

- Расчет точки безубыточности с использованием данных аналитического учета Точка безубыточности п 3 п 11 194923.08 227030.43 32107 13 Запас финансовой прочности % п 4 п 12 х 100-100 75.85% 86% 10.15% 14. Операционный

- Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности Выручка безубыточная 1167197 467134 - 700063 10 Запас финансовой прочности Сумма запаса финансовой прочности Выручка фактическая % 28,1 14,8 - 13,3 Если

- Аналитические обоснования механизма применения скидок при расчетах с дебиторами Также не следует забывать про действие операционного рычага чем больше запас финансовой прочности тем медленнее темп роста рентабельности Таким образом скидка является довольно привлекательным способом

- Особенности анализа консолидированной отчетности (на примере анализа показателей финансового рычага) Результаты расчета критического объема продаж и запаса финансовой надежности приведены в табл 6. Критический объем продаж рассчитан для чистой прибыли с учетом... Критический объем продаж для прибыли контролирующих акционеров несколько выше поскольку он должен обеспечить покрытие не только постоянных операционных расходов и процентных платежей по заемному капиталу но также и расходов на квазисобственный капитал Запас финансовой надежности который и так достаточно велик увеличивается в связи с увеличением прибыли корпорации Запас финансовой прочности для чистой прибыли % 92,17 95,37 Запас финансовой прочности для чистой прибыли контролирующих акционеров

- Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей Такой анализ позволяет решить следующие управленческие задачи определить минимально допустимый объем продаж при котором будут покрываться все затраты связанные с осуществлением основной деятельности фирмы установить запас финансовой прочности компании и ее привлекательность на рынке товаров и услуг выявить факторы влияющие

- Исследование проблем недоинвестирования и переинвестирования российских компаний в зависимости от стадии их жизненного цикла Отраслевые отличия могут существовать и для уровня нераспределенной прибыли в общих активах - в каких-то отраслях компании выгодно иметь запас финансовой прочности если их операционные показатели эолатильны или сильно зависят от рыночной конъюнктуры и

- Обоснование управленческих решений на основе маржинального анализа Превышением фактической выручки от продажи над порогом рентабельности определяется запас финансовой прочности предприятия 3 Рассмотрим методику маржинального анализа по данным выпуска продукции предприятия ООО

Разберем такой важный показатель финансового состояния предприятия как “запас финансовой прочности”. Данный показатель используется на различных уровнях управления предприятия: стратегическом, тактическом, оперативном, а также во внешней оценке инвесторами и кредиторами.

Запас финансовой прочности – разница между текущим объемом производства (продаж) и объемом производства (продаж) в точке безубыточности. Следует понимать, что в большей степени на запас финансовой прочности влияет именно объемы продаж, а не производства, потому что именно продажи формируют денежные доходы предприятия.

Чем больше предприятие обеспечивает требуемых объем продаж, тем большим объемом финансов оно располагает, и, следовательно, выше способность погасить задолженности перед кредиторами. Высокий запас финансовой прочности позволяет предприятию в случае ухудшения экономической ситуации сохранить свою прибыльность производства и долгосрочное устойчивое развитие.

Допущения при расчете запаса финансовой прочности

Модель оценки запаса финансовой прочности используется в управленческом и финансовом анализе предприятия. В основе ее расчета лежит несколько допущений:

- Постоянные издержки не меняются в течение всего срока финансовой оценки.

- Между объемом производства (продаж) и переменными издержками линейная зависимость.

- Номенклатура продукции не меняется.

- Объем производства равен объему продаж, т.е. складские запасы минимальны.

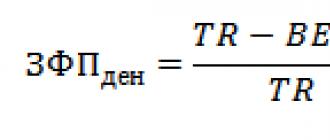

Запас финансовой прочности. Формула

| В относительном выражении | В абсолютном выражении |

где:ЗФП ден – запас финансовой прочности;TR (Total

Revenue

)

– выручка от продаж;BEP ден (break

–

even

point

)

– объем продаж в точке безубыточности в денежном выражении. где:ЗФП ден – запас финансовой прочности;TR (Total

Revenue

)

– выручка от продаж;BEP ден (break

–

even

point

)

– объем продаж в точке безубыточности в денежном выражении.

|

|

где:ЗФП натур – запас финансовой прочности в натуральном выражении;Q p – плановый или текущий объем производства;BEP натур (breakeven

point

)

– объем продаж в точке безубыточности в натуральном выражении. где:ЗФП натур – запас финансовой прочности в натуральном выражении;Q p – плановый или текущий объем производства;BEP натур (breakeven

point

)

– объем продаж в точке безубыточности в натуральном выражении.

|

|

Помимо типовых формул расчета существуют их разновидности, представленные через другие показатели финансовой деятельности предприятия.

| Альтернативные формулы расчета запаса финансовой прочности | Пояснение к формулам |

| |

Показывает прямую взаимосвязь запаса финансовой прочности и размера генерируемой чистой прибыли. В результате, финансовая устойчивость предприятия отражается в большей степени эффективностью ее продаж, а не производства. |

| |

Показывает обратную зависимость операционного рычага (операционного левериджа) и запаса финансовой прочности. |

Запас финансовой прочности. Интерпретация

Полученные значения запаса финансовой прочности в относительном выражении можно сравнить с соответствующим уровнем финансовой устойчивости и риска банкротства, когда предприятие не в состоянии погасить свои обязательства и долги. В таблице ниже рассмотрены значения запаса финансовой прочности и уровня риска банкротства.

Чем выше значение показателя запаса финансовой прочности, тем ниже риск банкротства предприятия и выше уровень финансовой устойчивости. Высокие значения запаса финансовой прочности показывают рентабельность и эффективность системы производства и продаж предприятия.В результате, это повышает инвестиционную привлекательность и стоимость предприятия для инвесторов и кредиторов.

Как рассчитать запас финансовой прочности в Excel. Пример

Рассмотрим пример расчета данного показателя на примере в программе Excel. Для начала необходимо оценить постоянные, переменные (на единицу товара) затраты, а также цену продажи. Это базовые условия для оценки. В нашем примере постоянные затраты равны 90 руб., переменные 60 руб., а цена продажи составляет 70 руб.

Основой для оценки уровня финансовой прочности является оценка точки безубыточности, для этого необходимо рассчитать совокупные переменные затраты (TVC), общие затраты, доход (TR) и чистую прибыль (IN). Формулы расчета основных параметров точки безубыточности следующие:

Переменные затраты (TVC) =С$5$*A10

Общие затраты =C10+B10

Доход (TR) =A10*$C$6

Чистая прибыль (NI) =E10-C10-B10

На рисунке ниже представлен пример расчета в Excel точки безубыточности предприятия. Наглядно видно, что при производстве 9-го продукта чистая прибыль равна нулю, и общие затраты равны полученным доходам.

Расчет основных показателей для точки безубыточности

Точку безубыточности можно рассчитать аналитически через рассмотренные выше формулы. После оценки объема производства необходимого для обеспечения минимально допустимого уровня прибыльности рассчитаем запас прочности для текущего (фактического) объема производства в 17 шт. Более подробно узнать про точку безубыточности вы можете в статье “ “. Аналитические формулы оценки точки безубыточности и запаса финансовой прочности будут иметь следующий вид:

Точка безубыточности в денежном эквиваленте =E27*B27/(E27-C27)

Точка безубыточности в натуральном выражении =B27/(C6-C5)

Запас финансовой прочности в ден. выражении =E27-C29

Запас финансовой прочности в натур. выражении =A27-C30

Запас финансовой прочности (%) =F27/(F27+B27)

Расчет запаса финансовой прочности через формулы в Excel

Графически запас финансовой прочности отображен на рисунке ниже. Можно видеть, что точка безубыточности достигается при производстве 9 шт. продуктов и запас финансовой прочности будет составлять 8 шт. в натуральном эквиваленте и 630 руб. в денежном выражении.

Графический вид ЗФП и точки безубыточности

Методы управления запасом финансовой прочности

Для повышения уровня финансовой стабильности предприятия менеджменту необходимо отслеживать запас финансовой прочности и разрабатывать стратегии его увеличения. Рассмотрим ряд стратегий позволяющий увеличить данный показатель финансовой устойчивости.

- Увеличение общего дохода предприятия через участие в тендерах, позволяют получить дополнительные заказы и увеличить объем продаж.

- Изменение цен на ассортимент продукции приведет к росту общих доходов предприятия.

- Расширение производственных мощностей, позволяющих увеличить доход от продаж.

- Уменьшение переменных затрат: стоимости сырья, топлива, электроэнергии.

- Сокращение постоянных затрат: заработной платы низкоквалифицированного персонала, через автоматизацию его функций.

- Использование новых инновационных технологий выпуска продукции, приведет к снижению себестоимости.

Резюме

Запас финансовой прочности является важным показателем оценки финансового состояния предприятия на основе его производственно хозяйственной деятельности. Ключевую роль на финансовую устойчивость оказывает объем продаж продукции. Поэтому для предприятия первостепенной задачей является не производство товаров, а создание сети и условий для их реализации и получение денежного дохода. Оценка запаса финансовой прочности используется как на самом предприятии менеджментом и собственниками, а также внешними инвесторами и кредиторами. Диагностика финансовой прочности позволяет оперативно принимать меры по снижению риска банкротства.

Как начало ведения бизнеса, так и его постоянное развитие требуют проведения систематического экономического анализа. Анализ хозяйственной деятельности предприятия предполагает ведение бухгалтерского учета и составление на его основе различных отчетов, но это скорее относится к количественным методам анализа. Говоря о качественных методах диагностики состояния предприятия, прежде всего, следует упомянуть о таком инструменте, как расчет различных коэффициентов. Сегодня в статье речь пойдет о коэффициенте запаса финансовой прочности . Мы постараемся пояснить сущность этого показателя, приведем формулу для его расчёта и определим роль этого коэффициента при проведении бизнес-планирования.

Что показывает коэффициент запаса финансовой прочности

Запас финансовой прочности — это величина, которая демонстрирует разницу между фактически имеющимся объёмом выпускаемой (реализуемой) продукции и объемом выпуска, который соответствует точке безубыточности.

Этот показатель, по сути, показывает тот предельно допустимый предел, на величину которого возможно сокращение выпуска товаров и услуг, которое при этом может привести к пределу безубыточного производства и при продолжении сокращения — к убыточности предприятия. Таким образом, запас финансовой прочности является показателем некой «страховки» предприятия — то есть того, на сколько далеко предприятие находится от убыточного уровня.

Как и любой другой финансовый коэффициент, запас финансовой прочности будет более «показательным» и информативным, если будет рассчитываться в комплексе с такими параметрами, как:

— точка безубыточности;

— коэффициент рентабельности;

— плечо финансового рычага;

— коэффициент финансовой устойчивости и др.

Формула для расчета запаса финансовой прочности

Запас финансовой прочности может быть рассчитан как в абсолютном (стоимостном), так и в относительном (процентном) выражении. Но главное, что в отличие от других показателей формула для расчета запаса финансовой прочности является довольно стандартизированной и выглядит следующим образом:

ЗФП (в абсолютном выражении) = (Выручка от продаж — Объём реализации в точке безубыточности);

ЗФП (в относительном выражении) = (Выручка от продаж — Объём реализации в точке безубыточности) / Выручка от продаж.

Представленные формулы могут быть рассчитаны в денежном и в натуральном выражении. Денежное выражение представляет собой расчет в рублях, тысячах рублей и т.д., или в другой валюте. Натуральное выражение предполагает расчет в штуках, килограммах, тоннах, литрат, квадратных метрах и т.д., то есть абстрагируясь от влияния ценового фактора.

Запас финансовой прочности — формула в процентах

ЗФП = ((Выручка от продаж — Объем реализации в точке безубыточности)/ Выручка от продаж) * 100%.

Относительные (в процентах) величины в отличие от абсолютных (в штуках, килограммах, рублях и т.д.) являются более удобными для анализа, поскольку позволяют сравнивать различные коэффициенты между собой. Но иногда расчет относительных величин, в частности запаса финансовой прочности , может быть и не целесообразным.

Для того, чтобы правильно определить, по какой формуле и в каком выражении рассчитать коэффициент запаса финансовой прочности , советуем скачать готовый бизнес-план предприятия, схожего с вашим по виду деятельности и рынку сбыта. Ориентация на такой шаблон поможет вам учесть все необходимые разделы и параграфы.

Пример расчета запаса финансовой прочности

Масштабы расчета коэффициента фин. прочности и точки безубыточности будут зависеть от специфики каждого конкретного предприятия. Далее рассмотрим условный пример расчета данного показателя.

Прежде чем проводить какой-либо анализ нужно определить величину:

- постоянных затрат на единицу продукции (FC);

- переменных затрат на единицу продукции (VC);

- цену, по которой товар продается на рынке (P).

Допустим, в рассматриваемом примере названные единицы будут равны:

Пусть в нашем условном примере названные величины будут равны:

TVC = 80 руб.

TC = 140 руб.

TR = 240 руб.

I (TR — TC) = 100 руб.

Точка безубыточности = FC * TR / (TR — TVC) = 90*240 / (240 — 80) = 135 руб.

Запас финансовой прочности = TR — Точка безубыточности = 240 — 135 = 105 руб.

Таким образом, рассчитанный в денежной выражении пример показывает, что:

- точка безубыточности будет достигаться при объеме производства 135 руб.,

- а запас финансовой прочности составляет 105 рублей.

Способы корректировки запаса финансовой прочности

Понятно, что недостаточно просто рассчитать какой-либо показатель. Нужно еще найти или придумать методы управления им. Так, если в результате расчетов вы получили низкое значение запаса финансовой прочности , то следующим шагом будет разработка мер по улучшению ситуации.

Во-первых, дополнительным источником улучшения финансовых результатов компании можно назвать самый очевидный способ — это попросту увеличение продаж. Даже имея небольшую маржу с единицы продукции, можно получить неплохой доход из-за большого оборота (совокупного увеличения дохода) и появления эффекта масштаба.

Вообще, эффект масштаба — это один из главных косвенных источников повышения эффективности деятельности предприятия и увеличения его доходности. Связан он и с точкой безубыточности, определяющей запас фин.прочности. Как известно, с увеличением объема производства постоянные расходы в себестоимости единицы продукции имеют тенденцию к уменьшению, так сказать, «растягиваются». Эта тенденция получила название эффекта масштаба. При этом точка безубыточности показывает, каким минимальным должен быть выпуск чтобы хотя бы минимально покрыть все расходы производства. Именно этот безубыточный уровень становится, можно сказать, отправной точкой для получения в будущем эффекта масштаба.

Дополнительным источником финансирования может стать участие в аукционах на выполнение работ, в госзакупках и тендерах. Временные затраты на маркетинг могут стать катализатором гораздо большей величины доходов.

Конечно, не обойтись и без управления расходов. Их оптимизация (если это еще возможно) позволит снизить себестоимость, что увеличит прибыль предприятия. Особенно это касается переменных расходов. Но “манипуляции” с постоянными расходами — это также хороший инструмент повышения запаса финансовой прочности предприятия. В этих целях можно провести оптимизацию заработной платы, а также пересмотрев производственную программу. Иногда приобретение инновационного оборудования с высокой отдачей также может существенно улучшить не только производственные, но и финансовые показатели.

Запас прочности также использует при исследования которых очень обширны.

В бизнес-плане запас финансовой прочности определяется как

Составление бизнес-плана предполагает большой перечень мероприятий по анализу рынка и конкурентоспособности проекта/продукта, разработке производственной программы, инвестиционному планированию, прогнозированию будущих финансовых результатов. Одной из составляющих такого прогнозирования является определения запаса финансовой прочности .

Расчету коэффициента финансовой прочности обязательно должен предшествовать расчет точки безубыточности. Это еще раз подтверждает необходимость комплексной оценки и встраивания любого коэффициента в общую структуру бизнес-плана.

Также отметим, что запас финансовой прочности можно назвать более объективным параметром, чем точку безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас финансовой прочности покажет какое из предприятий более устойчиво.

Выбирая вариант для реализации своего бизнеса, обратите внимание на такой вариант, как . Это интересная идея для бизнеса, которая может вам понравиться.

Подводя итог

Резюмируя вышесказанное, стоит отметить, что как старт какого-либо проекта, так и его последующее развитие требуют особого внимания не только к непосредственно производственным процессам и маркетинговой стратегии, но и к ведению учета и анализу финансово-экономических показателей. При этом такой анализ включает в себя широкий спектр направлений — это и определение рентабельности деятельности предприятия, и анализ ликвидности его активов, и, конечно, диагностика его стабильности и устойчивости. Для определения последней из названных характеристик деятельности предприятия как раз-таки используется коэффициент запаса финансовой прочности .

Более того, расчет всех названных коэффициентов и показателей важен еще на этапе планирования. В данном случае речь будет идти о потенциальном запасе финансовой прочности , то есть — способности предприятия находится в определенной степени “защищенности” от убыточного уровня. Если вы настроены самостоятельно заняться разработкой бизнес-плана будущего проекта, то советуем для облегчения этого процесса скачать готовый образец бизнес-плана в интернете, что поможет правильно встроить финансовый раздел в общую структуру бизнес-плана. Также есть возможность заказать разработку такого документа, обратившись к специалистам в сфере бизнес-планирования, которые пропишут всех необходимые разделы с учетом особенностей вашего бизнеса.

Для определения безубыточности производства продукции рассмотрим взаимосвязь между выручкой, прибылью, переменными и постоянными затратами.

Общие затраты производства, которые делятся на постоянные (ПОСТЗ) и переменные затраты (ПЕРЗ), можно представить в виде равенства:

Или (3.6.)

где р1 - переменные затраты на единицу изделия; К - объем производства.

Выручка от реализации определяется отношением:

, (3.7.)

где Ц - цена единицы изделия.

Тогда связь между прибылью, выручкой, постоянными и переменными затратами характеризуется соотношением:

Или (3.8.)

Оценим влияние выручки и затрат на прибыль исходя из предположения, что прибыль предприятия должна быть неотрицательной, т.е. ПРП > О

Если прибыль предприятия равна нулю: ПРП = О, то этом случае выручка предприятия равна затратам, т.е. предприятие имеет нулевую прибыль: ПРБ = О, В = ЗАТ.

Основные показатели, характеризующие такую ситуацию:

1. Удельная маржинальная прибыль

2 . Критический объем производства

3. Запас производственной прочности, диапазон производственной прочности, уровень производственной прочности

4. Маржинальная прибыль

5. Критический объем выручки

6. Запас финансовой прочности

7. Диапазон финансовой прочности

8. Уровень финансовой прочности

Удельная маржинальная прибыль.

Разность между ценой единицы продукции и переменными за тратами на ее производство называется маржинальной прибылью на единицу продукции или удельной маржинальной прибылью

(3.9.)

____________________________________________________________________________________________

Критический объем производства.

Объем производства и реализации, при котором предприятие имеет нулевую прибыль, называется критическим - Ккр (точка безубыточности).

Значение критического объема производства (Ккр) определяется из соотношения:

(3.10.)

С увеличением критического объема снижается прибыль предприятия. Основными факторами, влияющими на величину крити ческого объема производства, являются:

Увеличение постоянных затрат, приводящее к увеличению критического объема производства, соответственно с уменьшением постоянных затрат уменьшается критический объем производства;

Увеличение переменных затрат на единицу продукции при неизменной цене, приводящее к увеличению критического объема производства, соответственно с уменьшением переменных затрат на единицу продукции уменьшается критический объем производ ства;

увеличение цены реализации при неизменных переменных затратах на единицу продукции, приводящее к уменьшению критического объема производства.

Очевидно, что критический объем производства уменьшается в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции.

_____________________________________________________________________________________________

_________________________________________________________________________________________

Запас производственной прочности.

Разность между фактическим (Кфакт) и критическим объемом производства (Ккр) характеризует запас прочности производства в натуральном выражении (ЗПР):

![]() (3.11.)

(3.11.)

Если Кфакт > Ккр, то от производства и реализации продукции предприятие получает прибыль, если значение ЗПР отрицательное, то предприятие от производства и реализации данной продукции имеет убытки.

При Кфакт > Ккр можно задать диапазон производственной прочности -ДПП и уровень производственной безопасности У(ЗПП):

![]() (3.12.)

(3.12.)

![]() (3.13.)

(3.13.)

Чем больше значение Упрб, тем эффективнее производство и сбыт данной продукции.

_______________________________________________________________________________________________

Маржинальная прибыль.

Разность между выручкой от продаж и переменными затратами называется маржинальной прибылью (МПР). Это та часть выручки от реализации продукции, которая остается на покрытие посто янных затрат и образования прибыли:

(3.14.)

____________________________________________________________________________________________

Критический объем выручки.

Критический объем выручки (или порог рентабельности) (Вкр),